一人得道,鸡犬升天!

新能源汽车大卖,带动着上下游产业链的相关企业都实现了高增长。

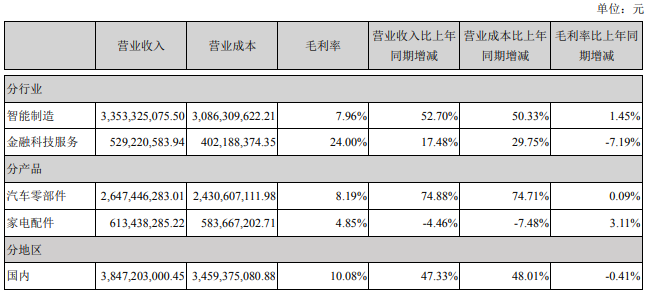

日前,海联金汇科技股份有限公司发布了让人眼前一亮的半年报。公司上半年实现营业收入38.83亿元,同比上涨46.71%;归属于上市公司股东的净利润1.55亿元,同比增长480.20%。

公司的汽车零部件业务,贡献了68%的收入,达到26.47亿元,同比增长74.88%。其中,新能源汽车零部件产品营业收入同比增幅更是高达15倍。

01

成功进入新能源汽车行业

海联金汇前身海立美达主营业务就是汽车配件,后收购联动优势开拓金融科技服务业务,更名为海联金汇。

本以为联动优势能带来新的增长点,但在收购之后联动优势的第三方支付、移动信息等业务,并没有给海联金汇带来高速的增长。反而在2019年,因为计提了超过20亿元的减值准备金,导致当年公司帐面亏损高达24亿。

让海联金汇翻身并实现高速增长的,是高速发展的新能源汽车产业。

据商务部数据,中国汽车总销售量今年以虽然同比增长,但近三个月来连续出现下滑。而新能源汽车一枝独秀,前七个月全国卖了147.8万辆新能源车,同比增长2倍,已超过2020年全年水平,占新车销量的10%。其中7月单月卖出27.1万辆,刷新单月历史记录。

△五菱新能源汽车宏光MINI EV

得益于较早进入汽车轻量化的产品研发,海联金汇成功进入多个新能源汽车厂家的供应商名单。2020年,公司就成为上汽通用五菱新能源汽车宏光MINI EV的核心供应商。当年,这款“神车”上市当年销量超12万辆,直接带动海联金汇的新能源汽车业务同比增长300%。

今年以来,五菱宏光MINI EV“神迹”依旧,7月单月销量过三万,已经连续11个月登顶中国新能源车销量第一。除了“绑定”五菱神车,海联金汇还是多款新能源畅销车的供应商,包括比亚迪汉、长城欧拉系列等。

上半年,海联金汇新客户开拓也成绩斐然——获得理想汽车供应商代码并实现批量供货、获得特斯拉供应商代码并取得订单(产品处于开发阶段)、获取吉利极氪汽车订单并实现小批量供货、获取光束汽车及智己汽车相关订单(产品处于开发阶段)。

02

金融科技服务何时突破瓶颈

海联金汇的主营业务,除了智能制造,还有金融科技服务。

但相比起新能源汽车业务的狂飙突进,金融科技服务业务一直没有达到公司当初收购时的预期。

△营业收入构成

其中,移动信息服务受诸如微信等移动应用的冲击,业务目前已呈现增速放缓趋势。2021年上半年,公司移动信息服务业务实现营业收入2.29亿元,同比仅增长0.78%。

第三方支付业务的竞争更激励,虽然上半年同比提升74.95%,但2.18亿的营收规划,比2018年已经下降了60%。公司在公告中表示,企业赋能与数字人民币逐渐成为各家支付公司未来的布局中心。目前海联金汇的数字人民币业务目前已在多个场景进行测试,公司表示先期会以线上线下零售消费场景为主要方向推进试点。

今年上半年,金融科技服务业务在公司总营收的比重,达到了历史最低值——13.63%。

随着这一高毛利业务板块的萎缩,海联金汇的综合毛利率近年来也呈逐年下滑的趋势,从接近30%的高点,下滑到如今的10%。毕竟,占据近九成业务的智能制造业务,毛利率仅有7.96%,其中汽车零部件业务稍高一些,也只有8.19%。

主营业务如此低的毛利率,也造成海联金汇的净利润一直不高。今年上半年1.55亿的净利润中,主营业务的利润其实只有6800多万。为公司贡献利润大头的是公司转让宁波相关土地使用权带来的1个多亿的收入。

毛利率的高低,通常对应着产品的技术门槛。对海联金汇来说,即使在一个高速增长的赛道里,如果公司一直不能建立起牢固的护城河,未来成长的确定性将是一个巨大的挑战。

(责任编辑:孙茜)