城市发展,有两个“池子”非常重要,一个是“存款池”,反映的是一座城市对于资金的吸附能力,是经济发展的资金来源;一个是“贷款池”,这是经济发展的关键要素,是城市经济活力的重要表征。

青岛这两个“池子”的水位上升很快。2022年新年伊始,人民银行青岛市中心支行发布的最新数据显示,据初步统计,2021年末青岛市本外币各项存款余额2.2万亿元,预计全年新增1800亿元左右,余额同比增长9%;本外币各项贷款余额2.4万亿元,预计全年新增3000亿元左右,余额同比增长14%,增量再创历史新高。

百年未有之大变局叠加世纪疫情,各种不确定性因素显著增多。在此种情况下,存款余额仍然实现了较快增长,表明青岛经济运行稳中有进,发展的成果正在惠及更多人。

经济的健康发展,又反过来刺激了投资需求,使得市场主体投资意愿不降反增,拉动了贷款余额的快速增长。

在海量资金的“浇灌”下,青岛制造源源不断地从工厂流向市场,一大批培植着城市未来的项目正在加速落地、见效,青岛经济发展长期向好的基本面持续显现,后劲很足,未来可期。

01、“存”住希望

中国人历来有储蓄的习惯,积谷防饥,以备不时之需。

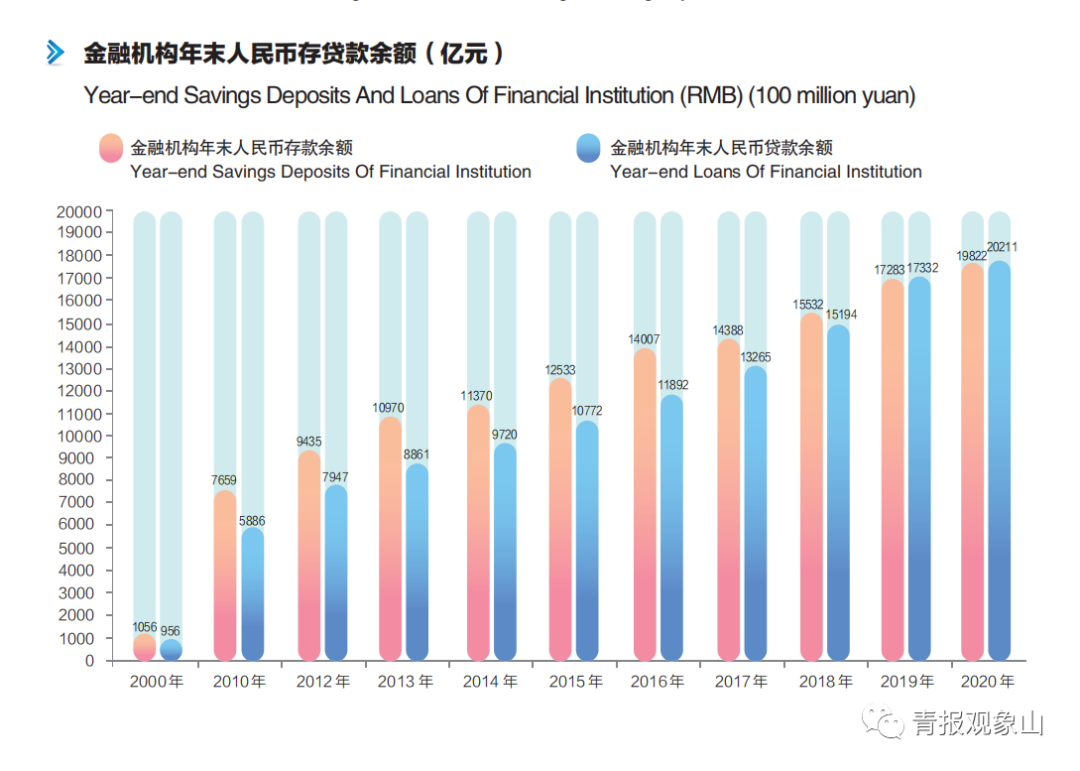

青岛人就是典型。《2021青岛统计年鉴》显示,2000年年末,青岛金融机构人民币存款首次突破1000亿元;2013年年末,突破10000亿元;2020年上半年,突破20000亿元。人民银行青岛市中心支行最新数据显示,2021年末青岛本外币各项存款余额2.2万亿元。

按照统计口径,存款分为住户存款、非金融企业存款、财政性存款、机关团体存款、非银行业金融机构存款。

数据显示,截至2021年11月末,青岛金融机构住户存款总额为8818亿元,占比为41%。如果以常住人口1010万计算,平均每个青岛人存款8.7万元,比2020年年底增加7785元,增幅为10%。

很显然,收入增长是住户存款增长最直接的动力源。

青岛市统计局数据显示,2021年前三季度,全市居民人均可支配收入38443元,同比增长9.4%。从收入来源看,全市居民人均工资性收入、经营净收入、财产净收入、转移净收入同比分别增长9.5%、11.2%、7.8%、7.4%。

《中国统计年鉴2021》公布的全国36个重点城市2020年城镇非私营单位在岗职工平均工资数据显示,青岛2020年城镇非私营单位在岗职工平均工资为116115元(折算成月工资为9676元),列36个重点城市第九位,较上年再提高一个位次,位列北方地区第三位、山东省第一位。

与此同时,青岛非金融企业存款、财政性存款、机关团体存款、非银行业金融机构存款都出现相应增长。

推动存款增长的因素有很多,这里不做一一分析,但有一个一定是相同的,那就是青岛整个国民经济的稳中向好的“基本面”。

2021年,青岛生产总值首次在前三季度突破万亿元,达到10310.36亿元,居全国第13位、山东龙头、北方第三城的地位愈发牢固,呈现出“争先进位”的良好态势。同时,结构调整稳步推进,质量效益持续提升,就业基本稳定,民生继续改善。

海量的储蓄意味着银行资金盈余较多,提高了银行的资金流动性。居民资金存入银行后,通过银行的中介作用,可以满足企业长期贷款的需求(这里暂且不讨论储蓄带来的需求结构调整对经济增长的正反效应问题)。

正是这一储蓄习惯为中国能够在资本短缺时代,迅速完成工业化提供了源头活水,也为青岛经济发展注入活力。《中国统计年鉴2021》显示,住户存款占货币供应量(M2)的四成以上。

有了水位越来越高的“存款池”,青岛就有了更多的选择和可能。

02、“贷”来信心

信贷绝对是人类社会最伟大的发明之一。花明天的钱,圆今天的梦,这绝对是一个美妙的创意。

今天,信贷已经被越来越广泛地使用,成为现代经济社会最主要的发展推动力之一。

2015年年末,青岛金融机构年末人民币贷款余额突破10000亿元。2020年上半年成功突破20000亿元。

据初步统计,2021年末全市本外币各项贷款余额2.4万亿元,预计全年新增3000亿元左右,余额同比增长14%,增量再创历史新高。

当然,信贷规模的扩张过程也是一个思想逐步解放、理念逐步更新、机制逐步适配的过程。贷款余额快速增长的因素有很多,其中很重要一个方面是观念的变化。

“有多少钱,办多大事。”这一观念深入骨髓,习惯依赖自有资金的积累,再加上规则、法律不匹配等等客观因素,使得信贷手段一开始并不为人所熟知和使用。

除了贷款余额规模的快速增长外,“存贷比”的变化也是一个重要的、值得关注信号。所谓存贷比,即银行贷款总额/存款总额。在2010年时,青岛存贷仅为76%;到2020年末一度超过100%;2021年年末进一步上升至109%。

存贷比是一个地区经济发展的风向标,反映贷款资金在地区经济发展中的贡献。存贷比高,一方面,从银行盈利的角度来看,意味着银行盈利变好;另一方面,说明青岛市资金利用率高,金融生态环境良好。

当然,光“愿意贷”还不行,还要“敢贷”才行。资金是一种特殊的商品,从别人手里“借用”,就需要支付利息。如果对未来的回报预期不足以覆盖这一额外的成本,企业也好,人也好,就不敢贷。

数据显示,截至2021年11月末,青岛住户贷款余额为7610亿元,较2020年末增加了965亿元,增幅高达14.5%;其中,短期贷款、中长期贷款均实现了较快增长。此外,企(事)业单位贷款余额为15427亿元,较2021年1月末增加了1435亿元,增幅为10.3%。

数据表明,无论是个人,还是市场主体,贷款意愿都比较强烈,贷款需求比较旺盛。其动力机制自然是对未来的良好预期。

还有一个因素不得不提,那就是制度设计的优化,让个人和企业“能贷”。

为缓解小微企业“融资难、融资贵”难题,青岛开展民营和小微企业首贷培植行动和金融支持个体工商户发展专项行动。11月末,全市普惠小微贷款余额1708亿元,同比增长33.3%,比年初增加409亿元,同比多增47亿元。

如今,对民营企业和小微企业的金融支持提升到了前所未有的高度。2021年前十个月,青岛民营企业贷款余额5324.1亿元,同比增长13.2%。

正是因为对民营企业的“百般呵护”,青岛成为首批全国民营经济示范城市中唯一的北方城市,并受邀在国家发展改革委召开的专题新闻发布会上发言,向全国介绍推广青岛经验与做法。

投入真金白银,甚至“押上身家”,足见企业对未来前景的看好,对青岛这座城市的信心。

信心比黄金更重要。每一个青岛人的信心、每一个青岛企业的信心,汇聚起来,就将成为推动城市不惧挑战、迈向未来的强大合力。

03、“浇灌”未来

一个养育了1010万人口的特大城市,发展任务艰巨,千头万绪,需要花钱的地方很多。有了庞大的“资金池”,才能把该办的事情办好,才能追逐更大的梦想。

资本是逐利的。更多的资本流向青岛的实体经济,尤其是制造业,表明这里“有利可图”。

截至2021年11月末,青岛制造业贷款余额2802亿元,同比增长13.93%,连续6个月增速环比提高;比年初增加343亿元,同比多增287亿元,其中信用贷款增加197亿元,中长期贷款增加285亿元。

贷款规模的增长直接推高了投资。青岛市统计局数据显示,1-11月份,制造业投资同比增长26.9%,占全市投资比重23.3%,同比提升4.1个百分点,对全市投资增长贡献率达110.2%。“四新”经济投资持续扩张,1-11月份同比增长9.7%,快于投资增速5个百分点;占全部投资比重50.5%,同比提升2.3个百分点。

一大批项目加快落地、见效,为青岛蓄积未来。计划总投资3044亿元的重点项目823个滚动推进,竣工175个。其中,歌尔、美锦氢能、海湾化学聚苯乙烯等项目加快建设,富士康封测项目投产,北汽制造厂生产基地项目试生产。

投资的快速增加拉动了经济增长。1-11月份,全市规模以上工业增加值同比增长8.9%。分行业看,35个大类行业中,有30个行业同比实现增长,22个行业增速超过全市平均水平。分产品看,324种工业主要产品中有231种产品同比实现增长,增长面超七成。制造业增加值占比近年来首次实现提升。

跻身2021年度全国先进制造业百强城市第7位,排名较上年提升4个位次,在资本的浇灌下,青岛制造业正重塑优势,为城市再创辉煌提高新的可能。

存贷款决定于经济,同时将在很大程度上决定经济的发展。

一个城市能汇聚多少资金,可以在一定程度上显示出这个城市的综合实力和辐射影响力。存贷款余额规模的快速增长表明,青岛已经成为资金的“洼地”和投资的“高地”。

以资本之水激荡城市发展,青岛底气更足。

作者 | 观象君 编辑 | 疾风

往期精彩内容正在开发,欢迎关注!如果您有意见建议,欢迎发送邮件至qbguanxiangshan@163.com