青岛日报社/观海新闻3月10日讯 在利率下行周期中,追求稳健收益的投资者迎来了2026年的“理财大餐”。今日,2026年第一期和第二期储蓄国债(凭证式)正式在岛城各大银行网点柜台开售。作为资金安全的“避风港”,国债一如既往地延续了“日光”行情,尤其受到追求无风险或低风险的中老年群体的青睐。

银发族仍是主力

上午8点,大多银行网点都还没有开门营业,但在中国工商银行、中国农业银行等多家银行网点外,早已有不少市民在排队等候。

某国有大行门口排队购买国债的顾客

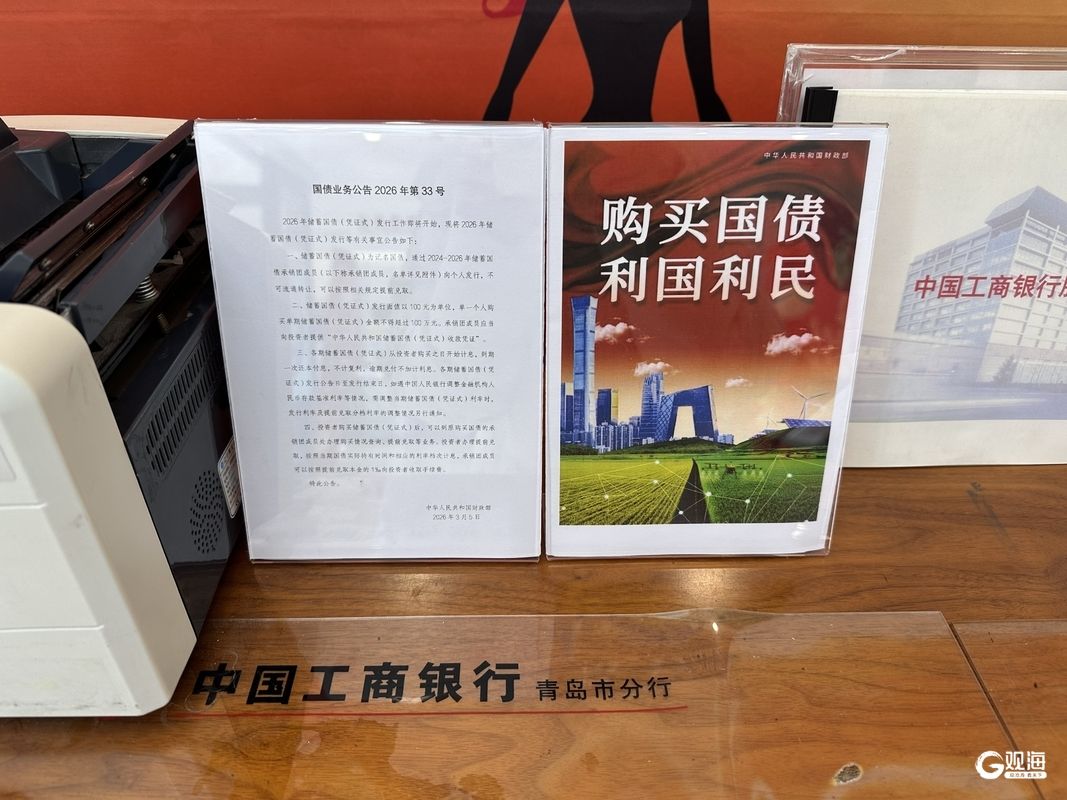

记者从人民银行青岛市分行获悉,本次国债最大发行总额300亿元,其中,第一期期限为三年,票面年利率1.63%,最大发行额150亿元;第二期期限为五年,票面年利率1.70%,最大发行额150亿元。“定存利率一直在降,国债虽然也降了,但国债有国家信用背书,安全。”正在排队等候的68岁市民张女士告诉记者,她今早7点多就来排队了,就想买5年期的国债锁定长期收益。

从利率水平来看,国债收益率已随市场整体步入下行通道。横向对比来看,相较于国有大行1.55%的三年期定存利率,本次国债仍保持着微弱的利差优势;然而,若将视野放宽至招商、兴业等全国性股份制银行,其1.75%至1.8%的三年期定存利率已反超本次国债收益。纵向对比则更为直观:与2024年同期2.38%(三年期)、2.5%(五年期)的水平相比,如今1.63%和1.70%的票面利率已出现大幅缩水。

即使利率下降,投资者认购热情丝毫未减。网点的火爆情况印证了这一点。记者了解到,开售不到半小时,多家银行的网点额度便宣告售罄。一名大堂经理无奈地向后几位客户表示:“刚开门就被前面四五个客户‘包圆’了,实在没了。”

银行刚开门抢购国债的市民

根据往年的投资者画像分析,中老年群体是绝对的认购主力。对于“看得见、摸得着”的凭证式国债,老年投资者表现出明显的偏好。据统计,60岁以上的投资者占储蓄国债投资者的比例达55%,这部分投资者偏好在柜面购买。从购买金额来看,储蓄国债投资者更偏向购买中短期产品,投资金额以“1万-10万元”为主。

此外,对于“看得见、摸得着”的凭证式国债,老年投资者表现出明显的偏好。由于本期发行的是凭证式国债,必须通过柜台购买,这也导致了银行网点一大早便排起长队,甚至有老年投资者凌晨四五点就出门排队,只为能抢到额度。

国债家族品种多

“下个月还有电子式的,能直接在手机上操作,不用来现场排队。可以等等看。”某国有大行的柜员说。

除了今天发售的储蓄国债(凭证式),国债家族还有多种选择。国债按照不同的发售对象,主要分为储蓄国债和记账式国债两大类。

储蓄国债直接面向个人销售,是目前市面上最常见、最受普通投资者欢迎的品种。它又分为两种形式:一种是今天发行的凭证式储蓄国债,它以纸质收款凭证记录债权,只能在银行柜台购买,到期一次性还本付息;另一种是电子式储蓄国债,它以电子记账方式记录债权,既可以在柜台购买,也可以通过网上银行或手机银行购买,按年付息,到期自动划转本金。目前,储蓄国债主要分为3年期和5年期两个期限品种。

与储蓄国债不同,记账式国债在一级市场主要面向机构投资者发行,但在上市后,个人投资者也可以在二级市场向机构投资者购买。它的最大特点是可以在存续期内上市交易,价格会随市场行情波动。这意味着投资者不仅可能获得持有到期的票面利息,还可能通过波段操作赚取差价,但同时也可能面临价格下跌的亏损风险。因此,这类国债更适合有一定投资经验和风险承受能力的投资者。

未来个人养老金添“新选项”

招商基金首席投资官李刚指出,在当前利率环境下,银行资金等配置型机构在债券市场中的“稳定器”作用愈发凸显。对于普通投资者而言,储蓄国债凭借国家信用背书和稳定的收益,依然是资产配置中的“压舱石”。

对于关心养老规划的市民而言,国债投资领域迎来了一项重大政策利好。去年,财政部与中国人民银行联合发布通知,明确自2026年6月起,符合个人养老金业务开办条件的储蓄国债承销团成员,需为在本机构开立个人养老金资金账户的投资者,提供购买储蓄国债(电子式)的相关服务。这标志着储蓄国债(电子式)正式纳入个人养老金产品池。

南开大学金融学教授田利辉分析认为,储蓄国债(电子式)纳入个人养老金产品,释放“安全”与“投资”两大信号:一是以国家信用夯实养老资金“安全底座”,填补低风险产品空白;二是强化政策引导,推动长期资金入市。其利好在于“零风险+稳定收益”,即锁定保值需求,税收递延降低负担,账户直投简化操作,可帮助引导居民将短期储蓄转化为养老储备,为养老金体系注入稳定性。

银行理财经理也提醒广大市民,虽然国债抢手,但若在持有不满半年的情况下提前兑取,不仅不计付利息,还需支付手续费,因此市民应根据自己的资金流动性需求,做好长期规划。(青岛日报/观海新闻记者 王奕宁)

责任编辑:王逸群